又到了鳳凰花開的季節,年輕學子紛紛從校園離開,踏入社會,應是充滿青春洋溢、希望和信心的年紀……,但,和過去不同的是,「畢業即負債」的現象愈來愈常見,現在的年輕人多數在畢業以前,就已經欠了一屁股債!

根據媒體報導,目前背學貸的年輕人接近百萬人,如何讓自己早日還清學貸,邁向無債一身輕的快樂人生呢?來談談我自己的經驗。

大學時期,因為父母親贊助部分學費,所以我靠著打工補足剩餘的缺口,並沒有申請就學貸款。直到後來念了研究所,父母親不再支援任何金錢,所以我申請了4個學期的就學貸款,總共約20萬元。

投資報酬率<借款利息 應優先還債

畢業後1年,我收到了還款通知。當時,因為我不懂投資,把大多數的資金都放在定存,但是我發現,因為學貸的利息是以「1年期定存機動利率+固定的利率」當做計息基礎,因此,不管我再怎麼認真、存的再多,我的定存利息都會小於要還款的學貸利息,等於白存。

了解了這個殘酷的事實後,我決定盡早把學貸還清,當時,雖然我身上有足夠的存款可以一次清償債務,但我不喜歡「歸零膏」,所以我擬了一個還款計畫,打算以未來的收入還款。

首先,我申請了銀行的減息方案,把學貸的利息降低一點;接著,每個月除了固定還款之外,每當有結餘,我會先留一些活存備用,其他的錢就拿去還學貸,一個月多還個幾千塊,下個月計息的本金就會變少。

此外,只要拿到大筆獎金,譬如年終獎金等,我會拿出至少一半的金額去還款。最後,我花了17個月的時間,還完了20萬元的學貸。

用表格紀錄還款過程 更有還錢動力

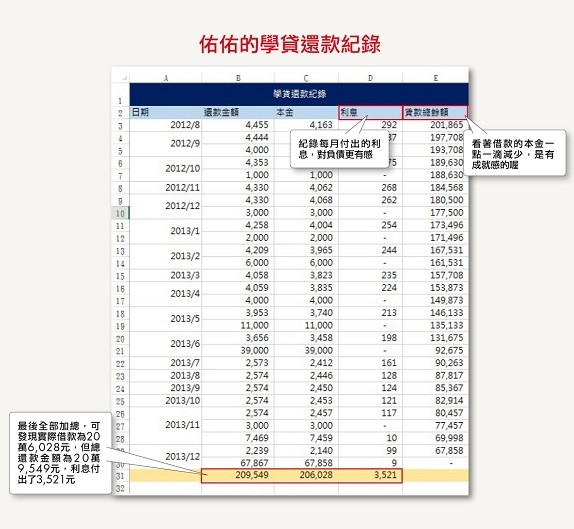

值得一提的是,身為「表格控」的一員,我還做了一個還款的表格,我把負債的金額寫在上面,利用倒扣的方式,每還1元、就扣1元,期待著有一天它歸零。

同時,我利用這張表,計算每一次要繳納的本金、利息各是多少,「每個月都要多繳3個便當錢的利息」催促著我快點還款,看到借款金額一點一滴變少,更有種闖關的成就感。在還完學貸的那天,表格歸零了!結算後我知道我付出了多少利息,也提醒著,下次要去借款的時候,必須要對負債這件事更加謹慎。

總結以上,如果你的狀況跟我一樣,無法把投資報酬率放大超過借款利率,那麼別急著投資,先還債吧!要還學貸可以這麼做:

1.善用銀行減息方案;

2.每月按時還款;

3.不影響生活的狀況下,每月有結餘可用來還款;

4.拿到大筆獎金,至少撥出50%以上還款;

5.利用表格記錄還款進度。

作者:林帝佑

2017.7

佑佑努力記/理財專欄-Smart自學網

http://smart.businessweekly.com.tw/Channel/IndepArticle.aspx?id=32631

留言列表

留言列表